Autor: Francisco Javier Jiménez García.

Tiempo de lectura: 10 minutos.

El Sistema de Pensiones en México enfrenta una serie de retos y desafíos para lograr ser un régimen viable a largo plazo, ya que a pesar de reformarlo, aún presenta una alta dependencia del Sector Público. Conocer cuáles son esos retos y desafíos son objeto del presente artículo.

Alguna vez has pensado ¿qué vas a hacer cuando seas grande, muy grande, realmente muy grande? Probablemente estés pensando en que desearás vivir tu vejez tranquilamente, alejado de los problemas de la vida cotidiana, tal vez haciendo todas esas cosas que nunca hiciste en tu juventud, o vivir en una casa de campo retirada de las grandes urbes. Lo que probablemente no has pensado es, ¿cómo vas a asegurar económicamente tu vejez? Y es que es muy frecuente que las personas en su juventud no piensen en ello, porque piensan que aún es muy lejana la fecha para retirarse de la vida laboral.

El principal objetivo del presente artículo, es presentar de forma breve el estado del arte del sistema de pensiones en México, derivado de la última reforma constitucional llevada a cabo en el año 2020, pero sobre todo los retos a los que se enfrenta el actual sistema de pensiones.

El sistema de pensiones

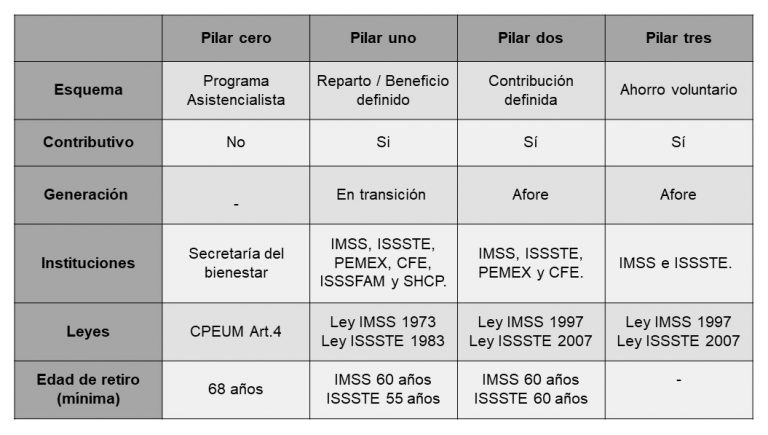

El actual sistema de pensiones en México es complejo, ya que no existe un sistema único o universal, a nivel federal siete instituciones entregan beneficios pudiendo ser contributivo (personas con seguridad social), o no contributivos (personas sin seguridad social). Villarreal y Macias (2020) encuentran que el sistema de pensiones se encuentra dividido en cuatro pilares, que se muestran en la tabla 1:

Tabla 1. Pilares del sistema de pensiones en México

Fuente: elaboración propia con base en Villarreal y Macias (2020).

Es importante señalar que la población que cuenta con seguridad social, y como parte de ello, acceso al sistema de ahorro para el retiro se concentra en los pilares 1, 2 y 3. Al considerar que solo mediante empleo formal se puede acceder a la seguridad social y considerando que para el tercer trimestre del 2020, la informalidad escaló a 54.2% del total de trabajadores (García, 2020), nos enfrentamos al primer problema, una buena parte de los trabajadores, llegado el momento en que se retiren de la vida laboral, deberán ser atendidos en el marco del pilar cero, siendo una carga importante al erario público. Si cotizas para el IMSS o ISSSTE y deseas calcular el monto de la pensión que recibirás, da clic aquí.

La Encuesta Nacional de Inclusión Financiera (ENIF, 2018), encontró que al realizar la siguiente pregunta, “En su vejez, ¿piensa cubrir sus gastos con lo que reciba de…” el 47.6% de los encuestados respondió que de apoyos gubernamentales, 47.4% respondió que de pensión o jubilación, 56.6% de dinero que reciba de sus familiares. Conoce más resultados de la ENIF 2018 dando clic aquí.

Por otra parte, tenemos a la generación que será o fue pensionada por reparto. En este tipo de pensión Solis (2001:192) lo define como un sistema de beneficio definido, donde el patrocinador deberá cumplir con el beneficio ofrecido y deberá contar con recursos suficientes, para el cálculo de la pensión se tomará en cuenta el salario y semanas cotizadas aportadas al sistema. El asunto es que dicho patrocinador, en la mayor parte de los casos, es el Gobierno Federal, lo que representa una carga a las finanzas públicas.

En la llamada Generación AFORE, los trabajadores reciben una pensión con base en una contribución definida, la principal característica es que dichas contribuciones son tripartita (trabajador, patrón y gobierno) y los beneficios dependen de los fondos acumulados de manera individual (Solís, 2001:193). Sin embargo, si el trabajador cuenta con la totalidad de las semanas cotizadas para solicitar dicho beneficio, pero no cuenta con los recursos suficientes, puede solicitar la pensión mínima garantizada. Esto representa una carga adicional a las finanzas públicas.

El pilar tres tiene por objeto, incentivar al trabajador a realizar aportaciones voluntarias para incrementar la pensión que pueda llegar a obtener, e inclusive abre la oportunidad de contar con esta parte de la seguridad social a trabajadores que no cuentan con ella, y poder de esta forma contar con una cuenta individual.

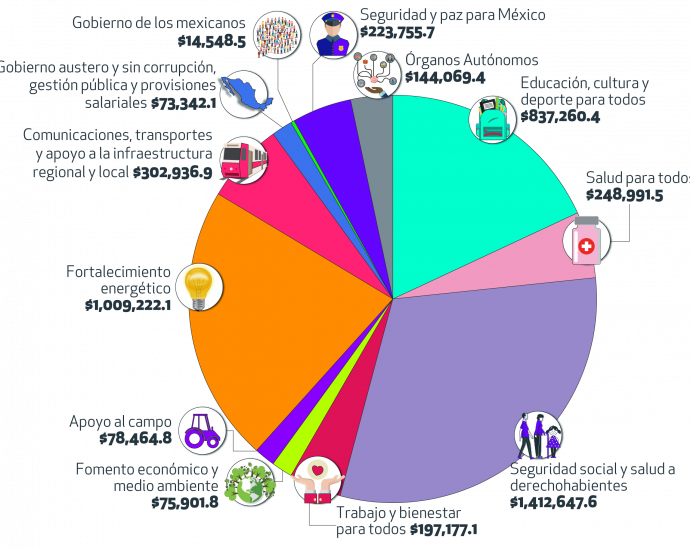

Como te darás cuenta el sistema de pensiones en México se caracteriza por la alta dependencia del gobierno federal y por ende, a las finanzas públicas. De acuerdo con transparencia presupuestaria de la SHCP, el Proyecto de Presupuesto de Egresos de la Federación 2021 (PPEF) contempla un gasto total de $6,295,736.2 millones de pesos, de los cuales $4,618,338.9 se reparte en doce grandes rubros, donde solo lo destinado a seguridad social representa el 30.59% de los doce programas o el 22.44% del PPEF 2021 como se observa en la Figura, lo cual resulta preocupante, visto desde un punto de vista de viabilidad financiera:

Figura 1. Participación porcentual de las doce acciones de gobierno del PPEF 2021

(Millones de pesos)

Fuente: tomado de transparencia presupuestal (SHCP, 2021).

Conoce más sobre este tema haciendo clic aquí.

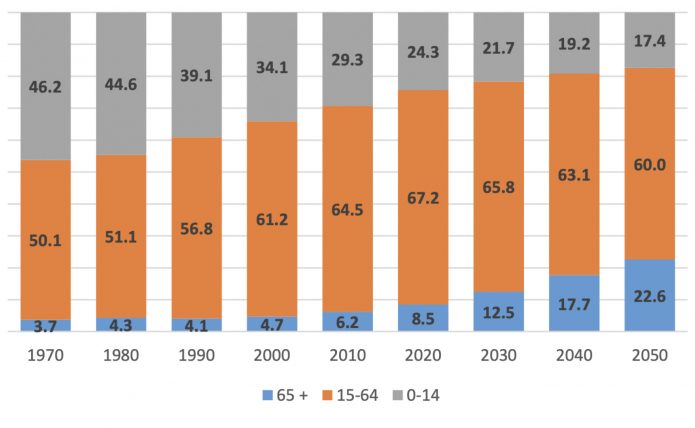

Otro gran reto al que se enfrenta nuestro sistema de pensiones, es el relacionado con la composición demográfica del país. De acuerdo con datos del Consejo Nacional de Población (CONAPO, 2021), la esperanza de vida total pasó de 70.93 años de vida (67.97 hombres, 73.94 mujeres) a 75.35 años en 2021 (72.49 hombres, 78.24 mujeres), lo cual en términos generales es muy bueno, sin embargo, esto pone en jaque al sistema de pensiones por que visto desde un enfoque de gasto público, representa que el gobierno tendrá que destinar mayor número de recursos a este rubro. Aunado con lo anterior, la baja tasa de natalidad hará que la composición poblacional cambie, haciendo que para 2050, el porcentaje de gente mayor a 65 años, sea del 22.6% (Clavelina, 2020:4), si se pone en perspectiva en 1990 (década en la que se realizó la última reforma de gran calado al sistema de pensiones), este grupo poblacional solo representaba 4.1% como se observa en el gráfico 1:

Gráfico 1. Distribución de la población por grandes grupos de edad en México, 1970-2050

(Porcentajes)

Fuente: tomado de Clavelina (2020).

Alanís y Soto (2020), encuentran que además de los problemas demográficos inherentes a la estructura poblacional de México, el problema de la insostenibilidad del sistema de pensiones se ha agravado por el tipo de políticas que se han aplicado, particularmente por la decisión de privatizar parte de la seguridad social (el sistema de pensiones), generando que los grandes ganadores sean las compañías que administran los fondos para el retiro, a costa de pasar la factura al erario público, en sus palabras, el sistema de pensiones en México, es una burbuja a punto de estallar.

Y es evidente que alguna solución se deberá ofrecer para que, por un lado se garantice la viabilidad del sistema de pensiones y por otro, garantizar estabilidad a los trabajadores en el momento que culminan su vida laboral.

Reforma al sistema de pensiones del 2020

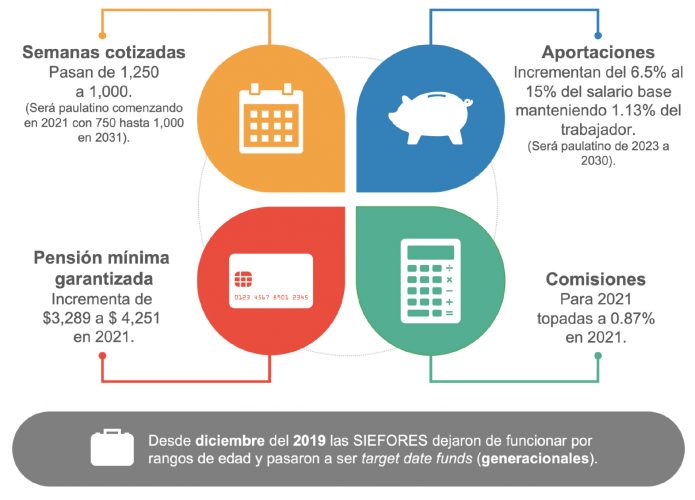

El sistema de contribución definida (Generación AFORE), originalmente se planteó en la reforma de 1997, como un sistema de cuentas individuales, donde se realizará una aportación periódica equivalente al 6.5% del salario base de cotización del trabajador, donde: 1.125% lo aporta el trabajador, 3.150% el patrón y el 0.225% el Gobierno, cabe resaltar que esta aportación se refiere a los trabajadores que cotizan al IMSS. La administración de los recursos pasó de manos gubernamentales a privadas y con ello nacieron las Administradoras de Fondos para el Retiro (AFORE), con un sistema de administración de fondos de inversión denominados Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORE), las cuales eran por rangos de edad (hasta diciembre del 2019).

La reforma realizada en 2020 a la Ley del IMSS, contempla entre otros aspectos, cuatro elementos básicos: la reducción de semanas cotizadas, el incremento de la pensión garantizada, incremento de la aportación y reducción de comisiones, en la infografía 1, se puede ver con más detalle:

Fuente: elaboración propia con base en Clavelina (2020).

A pesar de la reforma aprobada por el congreso de la unión, y de haber dado un pequeño paso en favor del trabajador, sigue quedando pendiente atender al resto de los sistemas de pensiones que conforman en su totalidad el sistema de pensiones en México.

Como queda de manifiesto en el presente artículo, el sistema de pensiones en México presenta una gran fragilidad y una serie de retos debido a factores tales como: la elevada tasa de informalidad, la baja densidad de captar aportaciones, la estructura poblacional cambiante, bajos salarios, y un bajo índice de educación financiera sobre el tema.

Es momento de que despiertes ya que la coyuntura actual, hace que el único responsable de tu retiro en la vejez, seas tú. No dejes para mañana lo que puedes hacer hoy, investiga quien es la AFORE que administra tus recursos dando clic aquí, y si ya lo sabes, realiza aportaciones voluntarias, para que de esta forma todos esos planes que tienes en mente realizar cuando seas grande, muy grande, los puedas realizar sin esperar ayuda de un familiar o del Gobierno. Para conocer más sobre el tema, te invito a conocer más sobre los servicios que pone a tu disposición Bursatron dando clic aquí.

Fuentes:

Alanís, Teresa y Soto, Roberto (2020), Sistema de pensiones en México. Una burbuja a punto de estallar. Ola financiera, Zacatecas. Recuperado de https://cutt.ly/uzqgDIc

Clavelina, Jose (2020), Reforma al Sistema de Pensiones en México 2020. Instituto Belizario Dominguez, Ciudad de México. Recuperado de https://cutt.ly/gzqgo6Z

Colmenares, Eduardo (2015), El actual sistema de pensión en México y sus beneficios: Análisis desde la perspectiva del Trabajador. UANL, Monterrey. Recuperado de https://cutt.ly/MzqaKHa

CNBV, (2020), Panorama anual de inclusión financiera, Ciudad de México. Recuperado de https://cutt.ly/mzqceiA

CONAPO (2021). Indicadores demográficos de México de 1950 a 2050. Recuperado de https://cutt.ly/QzhcbgR

CONSAR (2017), Metodología de la calculadora de ahorro y retiro para trabajadores que cotizan al IMSS. Ciudad de México. Recuperado de https://cutt.ly/ZzqdUzQ

INEGI y CNBV (2020), Encuesta Nacional de Inclusión Financiera, Ciudad de México. Recuperado de https://cutt.ly/4zt2NSH

- Congreso de la Unión, (2020), Ley de los sistemas de ahorro para el retiro. Ciudad de México. Recuperado de https://cutt.ly/XzqpiS0

- Congreso de la Unión (2020a), Ley del Seguro Social, Ciudad de México. Recuperado de https://cutt.ly/azqsRqx

- Congreso de la Unión (2021). Constitución Política de los Estados Unidos Mexicanos. Ciudad de México. Recuperado de https://cutt.ly/DzjhybZ

SHCP (2021). Infografia PPEF 202. Transparencia Presupuestal. Recuperado de https://cutt.ly/7zhjeEN

Solís, Fernando (2001). Los sistemas de pensiones en México: la agenda pendiente. ITAM, Ciudad de México. Recuperado de https://cutt.ly/PzqpVS8

Villarreal, Hector y Macías Alejandra (2020) El sistema de pensiones en México. CEPAL, Santiago de Chile. Recuperado de https://cutt.ly/DzqhyjF

In fact when someone doesn’t understand then its up to other visitors

that they will assist, so here it occurs.!