En este artículo, daremos respuesta a ciertas cuestiones como son: ¿Qué es el Buró de Crédito? ¿Cuáles son los principales inconvenientes que una persona puede tener en el Reporte de Crédito Especial? Así como, algunos elementos que te ayudarán a comprender el Reporte de Crédito Especial.

Buró de Crédito es una Sociedad de Información Crediticia que brinda productos y servicios a las Entidades Financieras que otorgan créditos y a las personas que solicitan créditos.

* Para las Entidades Financieras otorgantes de créditos es muy importante tener información del comportamiento que tuvieron o tienen las personas que han solicitado créditos ya que les permite la administración del riesgo crediticio.

* Para los solicitantes de crédito es una manera de reflejar la responsabilidad que tienen o tuvieron en el manejo de sus créditos.

Por lo tanto, en Buró de Crédito:

Uno de los productos que proporciona Buró de Crédito a los otorgantes y a los solicitantes, es el Reporte de Crédito Especial, el cual reflejael historial crediticio de las personas.

De acuerdo a la página de Buró de Crédito, este reporte se puede obtener gratis una vez cada 12 meses o si deseas realizar alguna consulta adicional tendrá un costo de $35.60 MXN por consulta. Para ello, te queremos compartir el siguiente enlace donde se puede consultar y obtener este reporte: Clic aquí.

Se recomienda revisar el Reporte de Crédito Especial al menos una vez al año por si hay algún error. De acuerdo al artículo publicado por El economista (2018), los principales problemas que tiene una persona en Buró de Crédito son:

* El adeudo se ha liquidado, pero no se ha actualizado la información en Buró de Crédito.

* Algún error de la tienda o banco al reportar a la institución crediticia.

* Homónimos, es decir, personas que tienen el mismo nombre y apellidos, pero que tienen adeudos.

En caso de detectar algún error, tienes derecho a presentar hasta 2 reclamaciones gratis al año, las reclamaciones adicionales tienen un costo de $89 MXN cada una. En la siguiente liga encontrarás los pasos para hacer una reclamación en Buró de Crédito: Clic aquí.

Además de saber que tu Reporte de Crédito Especial tiene la información correcta y actualizada también puedes conocer los siguientes puntos:

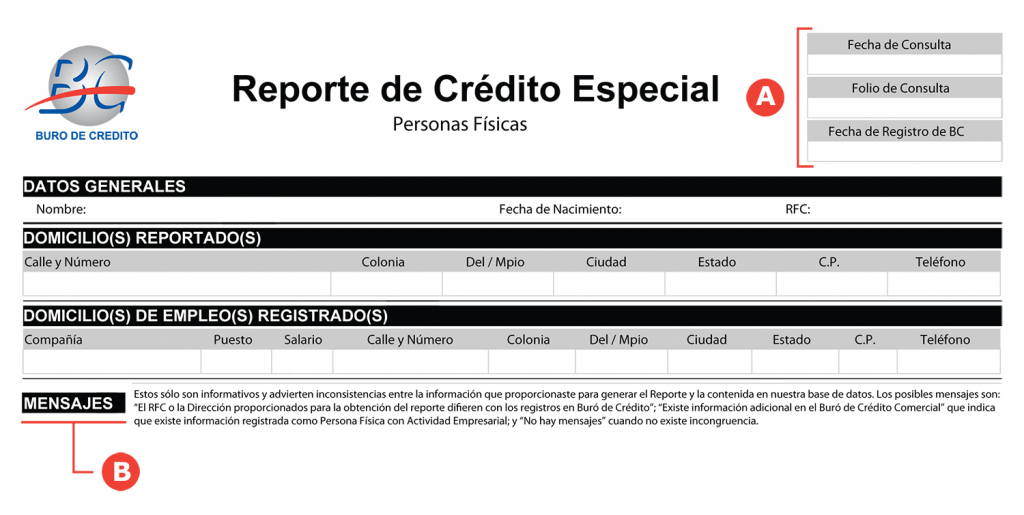

A) Además de los datos generales, en este apartado podrás encontrar la fecha y folio de la solicitud del Reporte de Crédito Especial. También observarás la fecha de cuando Buró de Crédito recibió tus datos por primera vez.

B) “El RFC o la Dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”. Si aparece uno de estos mensajes en tu reporte significa que existe una diferencia entre lo que proporcionaste para consultar tu reporte y lo que se tiene registrado en la base de datos de Buró de Crédito.

“No hay mensajes” cuando no se presenta ninguno de los mensajes arriba mencionados, te apareceesta leyenda.

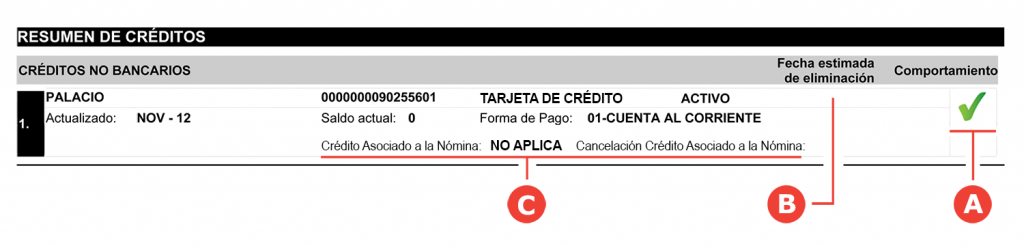

A) Este apartado tiene información resumida del comportamiento que se tiene o tuvo en el crédito.

B) Encontrarás el resumen de los créditos bancarios, no bancarios y otras Sociedades de Información Crediticia. También identificarás los créditos asociados a la nómina (CAN), puede tener estatus ACTIVO, CANCELADO o NO APLICA.

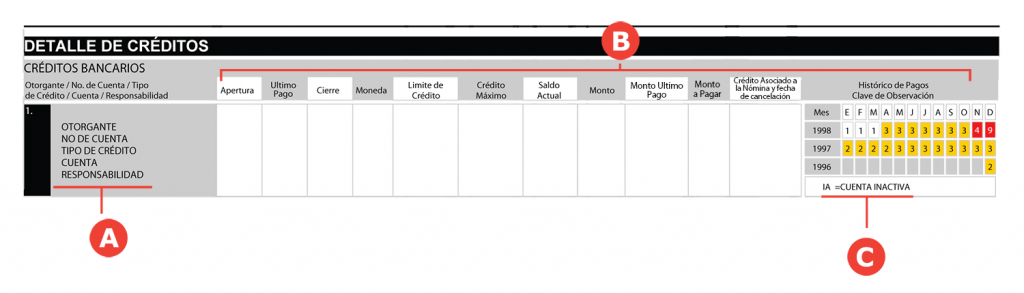

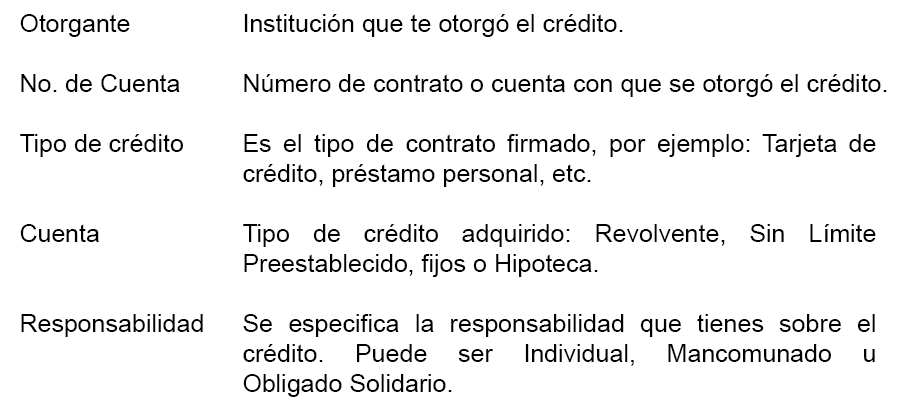

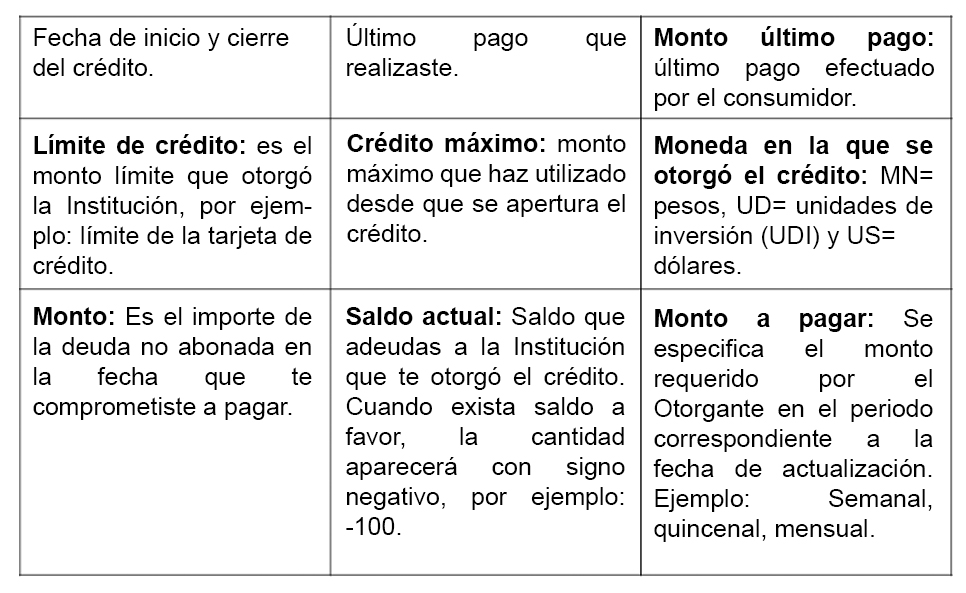

A) En este apartado visualizarás información más detallada de los créditos que has solicitado.

B) Encontrarás información más detallada del crédito, como:

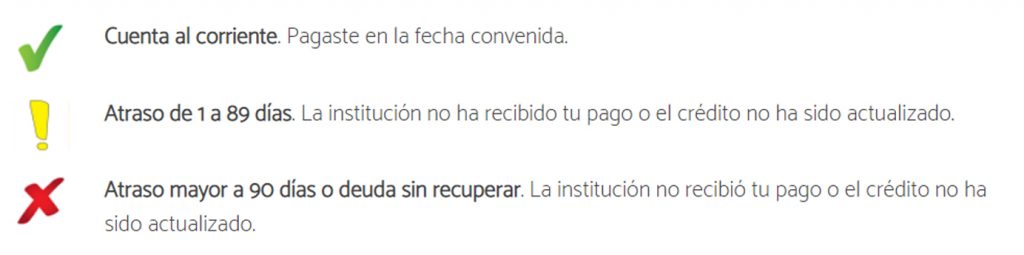

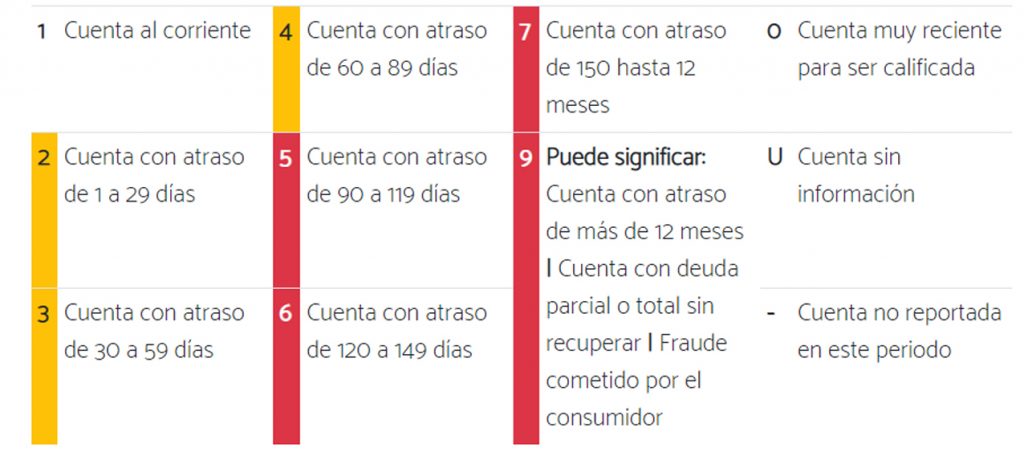

Histórico de pagos: muestra el comportamiento de pago que tuviste cada mes. Se podrá observar hasta 25 meses. El histórico va de 1 a 9:

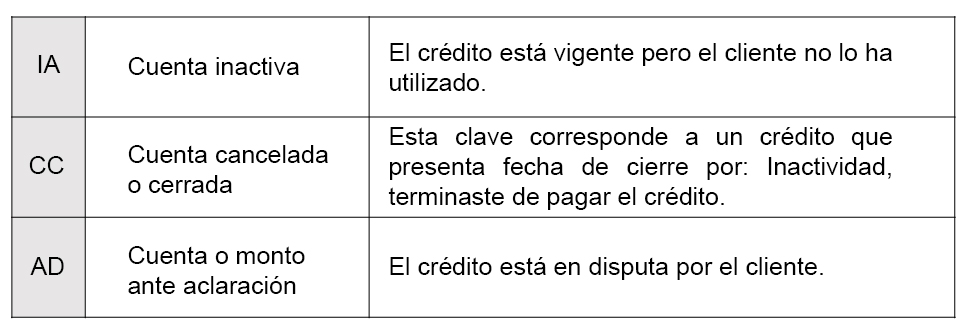

C) Encontrarás una clave del estatus de tú crédito. Por ejemplo:

En el siguiente vínculo, podrás conocer con más detalle las claves que Buró de Crédito utiliza en el Reporte de Crédito Especial:Clic aquí.

Como última parte del reporte se encuentra un apartado donde encontrarás a las Entidades que han consultado tu Reporte de Crédito Especial en los últimos 24 meses.

De acuerdo a la Ley para Regular Sociedades de Información Crediticia, Buró de Crédito solo podrá proporcionar a un otorgante de crédito el Reporte de Crédito Especial, cuando exista autorización de la Persona o Empresa de quien se solicita la información.

Como pudiste leer, estar en Buró de Crédito no es negativo, por el contrario tiene aspectos positivos, ya que a través del Reporte de Crédito Especial acreditas ante las entidades financieras el comportamiento de pago que tienes o tuviste en tus créditos.

Un crédito manejado adecuadamente te dará la posibilidad de que otras instituciones te otorguen más créditos que te ayuden a cumplir tus metas.