El dinero y la estabilidad de precios, son conceptos estrechamente relacionados, ya que la mala aplicación de políticas monetarias por parte del Banco Central , puede conducir a un incremento sostenido de la oferta de dinero y generar desequilibrios macroeconómicos debido al incremento en el nivel general de precios.

Muy probablemente, alguna vez ha pasado por tu mente la siguiente aseveración: si un país o una nación es pobre, y el problema radica en la escasez de recursos monetarios, ¿por qué no se hace uso de las reservas internacionales? o ¿por qué las autoridades gubernamentales no ponen en marcha la máquina de hacer dinero? Para lo cual, muy probablemente has escuchado decir a algún economista que no es posible ello, porque generaría Inflación, entendiendo por Inflación el incremento general en el nivel de precios, lo que llevaría a pensar: ¿cuál es la importancia de mantener estabilidad de precios?, ¿cuál es la importancia de las reservas internacionales? y ¿cuál es la relación que guarda el dinero y la Inflación? La mejor aproximación a este asunto es recordar las palabras de Friedman (1970:181) “la Inflación es en todo lugar y en todo momento, un fenómeno monetario”.

En este artículo se presentarán respuestas a los cuestionamientos anteriormente planteados. Para ello, se hará en el marco de la teoría cuantitativa del dinero, mediante la presentación de ejemplos, el Balance de un Banco Central, las expresiones algebraicas resultantes y variables estadísticas como el INPC.

Dinero

Vale la pena conceptualizar brevemente al dinero y conceptos que están en torno a él. El dinero cuenta con tres funciones, a saber: a) unidad de cuenta, es decir, así como el tiempo se mide en horas o minutos, el valor de los bienes y servicios se mide en unidades monetarias (pesos, dólares, etc.); b) medio de cambio, es decir, permite facilitar el intercambio de bienes y servicios; y c) depósito de valor, es decir, permite guardar o ahorrar dinero para usarlo en el futuro (González, 2010:45).

Al dinero que actualmente usamos, se le conoce como dinero fiat o fiduciario, ya que carece de valor intrínseco. Por otra parte, el dinero constituye en sí mismo, el llamado “patrón monetario”, Contreras (2014:28) lo define como objetos que respaldan objetos que operan como dinero. Se puede distinguir dos patrones monetarios: el de valor intrínseco (basado, por ejemplo, en oro), y el de curso forzoso (basado en algo más abstracto como el Peso y el Dólar). Esto determinará la forma de actuación de la autoridad monetaria emisora de dinero de alta potencia (high-powered money) también conocido como base monetaria (el principal componente es la emisión de monedas y billetes), para alcanzar sus objetivos de política, basado en reglas o en discrecionalidad.

Banco Central

Desde el surgimiento de los primeros bancos centrales, su misión se orientó a cumplir una serie de funciones dentro de la economía, como puede ser: a) contar con el monopolio de la emisión de dinero, b) ser el prestamista de última instancia (lender of last resort) y c) propiciar estabilidad macroeconómica mediante ciertos objetivos de política monetaria, puedes dar clic aquí para conocer más sobre las finalidades del Banco de México.

Es fundamental que todo Banco Central goce de un alto nivel de credibilidad, ya que deberá orientar y guiar las expectativas financieras de los agentes de la actividad económica, mediante un instrumento de política monetaria, para ello constituye un ancla nominal (Mateos y Schuwarts, 1997). La función del ancla nominal es pues, generar certidumbre. En las últimas décadas, las anclas nominales más comunes son: tipo de cambio o un blanco Inflacionario (meta Inflacionaria). Hoy en día, el marco de referencia para la mayoría de los bancos centrales, son las metas Inflacionarias. Para ello es importante considerar que existe un régimen monetario, que en un sentido amplio establece el arreglo institucional entre la autoridad emisora de dinero de alta potencia y los poderes ejecutivo y legislativo, para que dicha autoridad y la delegación de poder así recibida, interactúe con los agentes económicos (Contreras, 2014). Para el caso mexicano, el mandato es que el Banco Central goce de autonomía para que procure la estabilidad de precios.

Por otra parte, en un sentido acotado, el régimen monetario es la manera como la autoridad monetaria caracteriza su mecanismo de transmisión a fin de operar sobre las expectativas del sector privado y sobre las variables blanco mediante instrumentos de precios (tasas) o de cantidades (dinero de alta potencia) y mediante sus anuncios de política (Contreras, 2014).

Balance del Banco Central

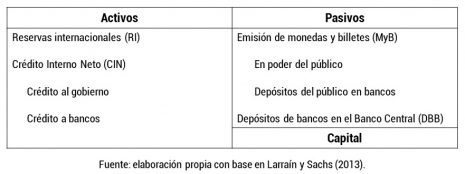

Así como las empresas cuentan con una serie de activos, pasivos y capital concentrados en una hoja de Balance, el Banco Central cuenta con la propia, en la figura 1 se presentan los componentes de la hoja de Balance de un Banco Central .

Figura 1. Hoja de Balance de un Banco Central

Todo Balance contable, establece que la suma del pasivo y del capital debe ser igual al activo. De la figura anterior se desprende que el dinero de alta potencia (H) se calcula del lado de los activos como:

H=RI+CIN (1)

Mientras por el lado de los pasivos como:

H=MyB+DBB (2)

Como se puede observar, las reservas internacionales constituyen parte de los activos, y la disminución de estos sin modificar el crédito interno neto, pondría en desequilibrio el Balance, y se vería afectado el lado de los pasivos. Es por tal razón que el uso indiscriminado de las reservas internacionales, generaría un desequilibrio macroeconómico.

Inflación y dinero

Cuando Friedman afirmaba que la Inflación es un fenómeno estrictamente de carácter monetario, se basó en la teoría cuantitativa de dinero, la cual establece que (Ávila, 2019:2):

“…si la oferta monetaria (M) aumenta, el nivel de precios (P) aumentará en igual proporción, en la medida que la velocidad de circulación del dinero (V) y la cantidad de bienes finales del país (Q) se mantenga constante. En otras palabras, establece que la única causa de la Inflación (aumento sostenido de P) es la emisión monetaria sostenida”.

Es preciso esclarecer que el producto (PIB), está dada por la siguiente igualdad:

PIB=PQ (3)

Es decir, Q es la cantidad de bienes y servicios finales y P el nivel general de precios, que multiplicado da como resultado el producto.

La cantidad de dinero en circulación está dada por la siguiente igualdad:

D=VM (4)

Donde V es la velocidad del dinero, es decir el número de veces que circula en la economía, mientras que M es la oferta de dinero.

La oferta de dinero está dada por el dinero de alta potencia (ecuación 1 o 2) y por el multiplicador bancario (μ), es decir el número de veces que se desdobla los billetes y monedas por la actividad propia de los bancos, como se presenta en la siguiente ecuación:

M=μH (5)

Así pues se tiene que la ecuación cuantitativa del dinero es (Larrain y Sachs, 2013:147):

PQ=VM (6)

De lo anterior, si suponemos que tenemos que la cantidad de bienes y servicios se mantiene constante, digamos Q=100 y que la velocidad del dinero también es constante, digamos V=3 y que la oferta de dinero es M=150, tendríamos que:

Sustituyendo:

Si partimos del primer planteamiento realizado, donde las autoridades monetarias deciden poner en marcha la máquina de hacer billetes (señoreaje) e incrementar los billetes y monedas en poder del público y con ellos el dinero de alta potencia y a su vez la oferta de dinero a, digamos M=200, y mantener lo demás constante, tenemos que:

Sustituyendo:

Tenemos pues, que el nivel general de precios incrementa, y por lo tanto será validado por el Banco Central .

Estabilidad de precios

Derivado del mandato constitucional, el objetivo prioritario del Banco de México es mantener una Inflación baja y estable, es por ello que el diseño y la conducción de la política monetaria se han orientado con ese objetivo prioritario de lograr tasas de Inflación que sean bajas y estables, para lograrlo, utiliza la tasa de interés nominal a través de reglas de política para ajustar la economía de acuerdo a las expectativas Inflaciónarias de los agentes de la actividad económica (Galán, 2006:66).

El marco de referencia que hoy día utilizan los Bancos Centrales y particularmente los policy makers (hacedores de política) como ya se mencionó, es inflation targeting (enfoque de blancos de Inflación), que se basa en las expectativas racionales y el anuncio oficial sobre un rango de Inflación en uno o más horizontes a los agentes de la actividad económica (Galán, 2006:68). Es de suma importancia no confundir el enfoque de blancos de Inflación con el inflation target (blanco de Inflación), que se trata de la Tasa Inflacionaria objetivo deseada por el Banco Central.

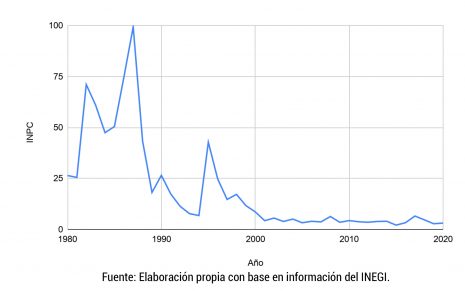

Como se observa en el gráfico 1, a partir de la entrada en vigor del inflation targeting en México, la Inflación entró en un periodo de estabilización que se caracteriza por ser baja y estable, basado en el enfoque de blancos de Inflación que entró en vigor en el año 2001, siendo el blanco de Inflación una tasa nominal anual de 3% con un rango del 1%.

Gráfico 1. Nivel general de precios en México 1980 – 2020

(Tasas nominales acumuladas)

El tener una Inflación baja y estable, permite influir en las expectativas de los agentes económicos en términos de Inflación esperada, ahorro, inversión y consumo. Lo anterior se traduce en que si la autoridad emisora de dinero de alta potencia, goza de un alto nivel de credibilidad y anuncia que su blanco de Inflación se mantendrá en un rango del 2 % al 4 %, las entidades productoras de bienes y servicios, no harán un ajuste superior en sus precios más allá de lo anunciado. Por otra parte, las decisiones de ahorro, inversión o de consumo por parte de los agentes económicos, les permite planear en el corto y en el largo plazo, ya que al existir altos niveles de Inflación la gente preferirá deshacerse de billetes y monedas, ya que experimentará una alta pérdida de poder adquisitivo, y no existe estímulos para invertir en el corto o largo plazo, pensando que la tasa real interna de retorno por dichas inversiones será negativa.

A partir de los expuesto, se puede afirmar que el dinero y la Inflación están estrechamente relacionadas, y que con la delegación de poder otorgada a la autoridad emisora de dinero, conducirá sus esfuerzos para cumplir con el mandato de política monetaria y mantener un nivel bajo y estable de Inflación y a su vez esto genere las condiciones necesarias para propiciar el desarrollo económico y mejorar la calidad de vida de los residente de la nación.

Por último y no menos importante, las funciones del dinero se verían afectadas en cuanto a que se dificultará la transacción de bienes y servicios y no se cumpliría la función de reserva de valor. Por tal razón, es de vital importancia que el lector comprenda la misión de nuestra autoridad monetaria y cómo puede afectar nuestra toma de decisiones sobre consumo, ahorro e inversión. Visita Banxico Educa haciendo clic aquí, para conocer más sobre temas relacionados con el quehacer del Banco Central y recuerda que en nuestra página web, podrás encontrar productos y servicios para conocer más sobre temas financieros.

Fuentes:

Ávila, Jorge (2019), Dos aplicaciones de la teoría cuantitativa. Universidad del CEMA, Buenos aires. recuperado de https://cutt.ly/Ol1tpEL

Contreras, Hugo (2014), EU: discrecionalidad de la política monetaria 2008-2013, UNAM, Ciudad de México. Recuperado de https://cutt.ly/vlC2YVB

Friedman, Milton (1970), The counter-Revolution in Monetary Theory, London. Recuperado de https://cutt.ly/LlCBICj

Galán, Javier (2006), Expectativas, blancos de Inflación y reglas monetarias. Economía informa, Ciudad de México. Recuperado de https://cutt.ly/ClC86iW

García, Pablo y Valdés, Rodrigo (2003), Dinero e Inflación en el marco de metas de Inflación, Economía chilena, Santiago. Recuperado de https://cutt.ly/slC8Flh

González, Magnolia (2010), A tomar decisiones,economía y finanzas para llevar contigo. Museo Interactivo de Economía, Ciudad de México.

INEGI (2021), Índice de precios al consumidor. Ciudad de México. Recuperado de https://cutt.ly/Kl8ixiW

Larraín, Felipe y Sachs, Jeffrey (2013), Macroeconomía en la economía global. Pearson, Santiago de Chile.

Mateo, Calixto y Schwartz, Moisés (1997), Metas de Inflación como instrumento de política monetaria. Banco de México, Ciudad de México. Recuperado de https://cutt.ly/nlC8yy3

Riera, Carme y Blasco, Yolanda (2016), La teoría cuantitativa del dinero. La demanda de dinero de España:1883-1998. Banco de España, Madrid. recuperado de https://cutt.ly/al1oycj

Excelente información, muy útil. Deberíamos tener educación financiera desde pequeños. El país tendría crecimiento económico y personalmente también tendríamos estabilidad económica.

Excelente información, muy útil. Deberíamos tener educación financiera desde pequeños. El país tendría crecimiento económico y personalmente también tendríamos estabilidad económica.