Nos encontramos en el último mes del calendario, el cual para muchas personas, es considerado como la mejor época del año, ya que son días de felicidad y convivencia pero desafortunadamente, también pueden significar días de gastos o en ocasiones hasta derroches financieros.

Algunas personas tienen la premisa de que “vida solo hay una” y “que trabajan para darse sus gustos”, lo cual es válido en cierta medida, aunque existe el riesgo de que puedan caer en el exceso y la nula planificación financiera, justificando que hoy se vive y mañana quién sabe. Pero, ¿qué pasaría si mañana también se vive al igual que pasado mañana?

Lo importante es mantener una estabilidad financiera, saber hacer un presupuesto y respetarlo. De esta forma se podrá vivir con tranquilidad y mayor bienestar, sin importar si son las fiestas decembrinas, si arranca la cuesta de enero o si se tiene una emergencia.

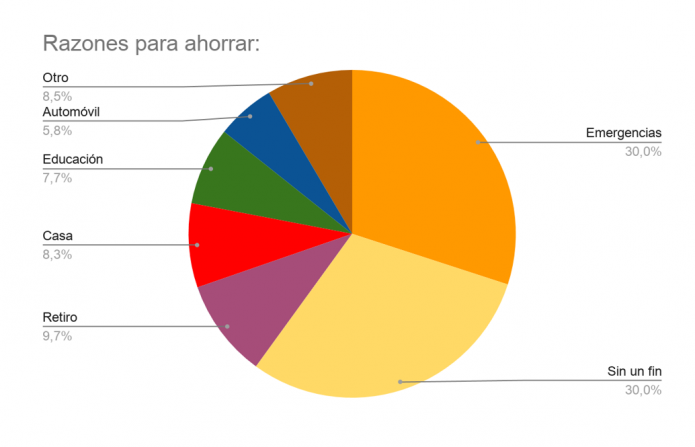

Revisemos algunos datos, durante el 2019 se realizó un estudio por Yotepresto.com y se revelaron las razones por las cuales las personas ahorran:

Nota. Adaptado de Revista Proteja su dinero [Gráfico], por Comisión Nacional para la Protección y Defensa de Usuarios de Servicios Financieros, 2020.

Como lograste observar en la gráfica anterior, de las personas encuestadas, es probable que ninguna haya tenido en mente que en pocos meses tendríamos que adaptarnos a una normalidad diferente, derivada del Covid-19; sin embargo, lo que sí podría asegurarse, es que los ahorros que tenían les fueron útiles para hacer frente a esta situación.

Es en este punto donde puedes formularte la siguiente pregunta: ¿estoy preparado para llegar a enero y febrero con finanzas saludables?

Si tu respuesta fue sí, ¡Felicidades! Serás de los afortunados mexicanos que no tendrán que recurrir a un préstamo para solventar sus gastos. Solo quedaría que compartas tu planeación financiera con alguien que le sea de utilidad.

Si tu respuesta fue no, no te preocupes, en las siguientes líneas veremos algunas opciones para que lo puedas lograr.

Además, seguramente ya recibiste o estás por recibir tu aguinaldo, que por cierto, recuerda que por ley debe ser entregado antes del 20 de diciembre y mínimo debe ser el equivalente a 15 días de tu salario. Ahora bien, podrás decidir cuál será la forma más eficiente de utilizarlo: ¿Gastar en regalos? ¿Invertir para el retiro? ¿Ahorrar a corto plazo? ¿Pagar deudas?

A continuación se dará respuesta a cada pregunta:

¿Gastar en regalos? Tal vez sea buena idea, pues la sonrisa de tus seres queridos no tiene precio pero justamente esto último, es un gancho que muchas empresas utilizan para convencerte de comprar artículos que no son de primera necesidad. Hoy en día sabemos que la salud es lo más importante y las condiciones nos han hecho más conscientes de nuestro consumo, por lo que hemos aprendido (o aprenderemos) a definir prioridades, así que en lugar de que comprar juguetes o equipos electrónicos que no aportarán un beneficio familiar, es recomendable buscar un regalo funcional y que tal vez mejore la convivencia en casa, o que sea algún producto que genere una activación física.

¿Invertir para el retiro? Esta idea suena mejor, sin embargo también se deben tener ciertas consideraciones, ya que en cada Afore se pueden hacer aportaciones voluntarias y aportaciones complementarias de retiro, estas son depósitos que los trabajadores realizan en su cuenta individual, con la finalidad de obtener mayores rendimientos, lo que se traduce en mayores ahorros para el retiro.

Si bien, es una excelente idea, debes informarte y prestar atención, de manera que si inviertes tu aguinaldo en aportaciones complementarias de retiro, solo podrás disponer de ese dinero al momento que culmines tu vida laboral y comiences el trámite de tu pensión, es decir, a los 60 o 65 años. Por lo que la opción más adecuada serían las aportaciones voluntarias, ya que en ellas, tus recursos sí se pueden disponer antes de tramitar la pensión, dependiendo los plazos que elijas.

Con ello, si realizas una aportación voluntaria de $10,000, estarías generando $700 de rendimiento en un año (estos valores son aproximados, todo depende de la Afore en la que te encuentres). Acércate a un asesor para que pueda apoyarte en este tema.

¿Ahorrar a corto plazo? Esta opción también suena muy bien, para eso tienes opciones como Cetes Directo, la cual es una herramienta digital que te permite ahorrar tu dinero obteniendo instrumentos del gobierno, mismos que se emiten a tasa de descuento (debajo de su valor) y al momento de liquidarlo obtienes tu ganancia entre el valor de compra y el valor de venta.

¿Pagar deudas? Posiblemente sea necesario y derivado de la pandemia, muchas personas tuvieron que solicitar préstamos con alguna Institución. Si este es tu caso, acércate con ellos y busca negociar el adeudo. Puedes realizar un plan de pagos fijos, extender el plazo, consolidar tus deudas (si son varios créditos con la misma Institución, podrías unificarlos) o en el mejor de los casos liquidarlo.

Como te puedes dar cuenta, administrar el dinero es una difícil decisión, aunque, ¿no crees que sería más fácil si esto lo hubieras aprendido desde niño? Obviamente no podemos retroceder en el tiempo pero sí puedes enseñarle a tus hijos,sobrinos o conocidos pequeños, no tiene que ser algo muy elaborado o avanzado, empieza por enseñarles el hábito del ahorro y posteriormente ir avanzando en otros temas.

Lo primero que puedes hacer es regalarles una alcancía y que ellos destinen una parte de su mesada para el ahorro. Seguramente será difícil para ellos, pero ayúdales a determinar una meta, algo que ellos quieran comprar y de esa forma podrás motivarlos a hacerlo.

Si se encuentran en la etapa de la adolescencia, puedes explicarles cómo funciona una tarjeta de crédito, ya que seguramente no tardará tiempo en llegarles una invitación para tramitar alguna en una tienda departamental. Explícales que hacer un uso excesivo de una tarjeta de crédito puede ser contraproducente, ya que es dinero que no se tiene y que en algún momento tendrán que pagarlo. Realizar un uso responsable de ese crédito servirá para tener un historial crediticio saludable y posteriormente esto le beneficiará en la obtención de otros créditos mayores.

Recuerda que la mejor forma de enseñar, es con el ejemplo, así que también toma en cuenta si requieres realizar un ajuste a tus finanzas, para eso te dejo algunos tips:

* Detecta tus gastos hormiga (café, refresco, botanas).

* Realiza un presupuesto real (ingresos fijos vs gastos fijos).

* Busca mantener algún ingreso variable (busca algo extra, por ejemplo si eres bueno en algo da clases).

* Controla tus gastos variables (artículos de moda o comidas fuera de casa).

* Analiza invertir en energías renovables (celdas solares o calentador solar), ayudas al medio ambiente y de paso a tu bolsillo.

A manera de conclusión, recuerda que en estas fechas finales del año, estarás muy tentado a gastar en cosas muy atractivas pero a veces pueden ser innecesarias o poco favorecedoras. Algo de lo que hemos aprendido con la pandemia es que la salud y la familia son de las cosas más importantes en la vida y de las más difíciles de reemplazar, así que antes de realizar alguna compra, respira profundamente y analiza si en verdad es necesaria o si tendrá un beneficio para los tuyos. Procura siempre tener en mente que es mejor ahorrar y no ocuparlo, que gastar y después necesitarlo.

Comisión Nacional para la Protección y Defensa de Usuarios de Servicios Financieros (2020, 01 de diciembre). ¡Se va el año…que no se lleve tu aguinaldo!https://revista.condusef.gob.mx/